来源:永安研究

2025开年以来股票行情,特征为结构性行情,两条交易主线为“人工智能”与“机器人”。尽管引爆科技股的消息面具有偶然性,但年初至今的行情更多源于中美政策上的差距带来的市场信心差异以及估值带来的资金流动。未来一段时间行情的重心会转为验证特朗普在4月2日征收广泛的对等关税,并针对特定行业征收额外关税的政策表述,以及中美经济数据。因此在交易的节奏和主题上将产生变化。如果经济数据回暖的态势比较明显,则今年未来的行情可能从科技主线扩散到周期与消费,否则会限制指数整体的向上高度。

一、行情回顾

2025年开年以来,股票市场呈现出明显的主题行情。交易主题围绕“人工智能”与“机器人”以及相关上下游产业链。两者分别受到春节期间事件催化,即幻方量化旗下DeepSeek公司推出的大模型持续引发全球关注,以及宇树科技公司出品的机器人登上央视春晚表演的舞台。这两个事件从短期来看冲击美股科技股的估值,提振A股情绪,重构科技产业估值体系。中长期有望成为中国科技产业链升级的开端,带来全球资本向新兴市场配置。受此影响,恒生科技指数从年初以来上涨超过30%,领涨全球。恒生中国企业指数和恒生指数上涨20%左右。A股市场Wind编制的DeepSeek指数今年最高上涨超过70%,机器人指数则超过30%。相比直接下,其他非热点主题的股票指数则表现平淡,沪深300和上证50因为金融、工业或者消费总体的权重占比高,因此年初以来涨跌基本持平。中证1000和中证500的信息技术行业权重占比较高,涨幅在10%和5%左右。与国内股指表现相对应的,美国科技股受到了估值与消息面的双重压力。纳斯达克指数开年以来下跌10%左右,标普500下跌6%左右,在全球股指表现中靠后。

尽管科技的突破具有一定的偶然性,但我们认为,年初至今所走出的行情更多源自两个逻辑,即中美政策上的差距带来的市场信心差异以及估值带来的资金流动。国务院于2024年4月12日颁布新的“国九条”,为资本市场的发展定下了新的基调。2025年1月23日,国新办举行新闻发布会,证监会主席吴清、财政部副部长廖岷等出席并介绍“大力推动中长期资金入市,促进资本市场高质量发展”。其中,明确稳步提高中长期资金投资A股规模和比例的具体安排。对公募基金,明确其持有A股流通市值未来三年每年至少增长10%。对商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。第二批保险资金的长期股票投资试点将在2025年上半年落实到位,规模不低于1000亿元,后续还将逐步扩大。3月两会召开,“稳住楼市股市”被首次写入2025年政府工作报告的经济社会发展总体要求部分。这都显现出政策对于股票市场的利好支持,与对维持股票市场不出现风险的信心与决心。在此基调下,我们认为2025年股票市场的总体趋势向下风险比较可控。而至于向上高度,则是经济基本面与国内外政策综合作用的结果。而今年主要的政策利空来自于美国对全球关税的不确定性,对我国进出口以及其本土经济带来的影响。尽管特朗普从春节期间就开始出台政策对加拿大、墨西哥和我国加征不等关税,其中对加拿大和墨西哥的关税反复推迟,两次对我国所有进口商品各加征10%的关税,分别于2月4日和3月4日生效。区别于2018年,我国主要出口市场美国已经被东盟超越,份额从2017年的21%降至2024年的14.7%,因此当前市场对于关税对我国经济的负面影响,并不作为股票市场定价的优先考虑。相反,特朗普对于其他国家关税的加征与否的不明确态度令美股市场开始担忧其政策带来本土的进口成本增加,进而加大再通胀的风险。同时政策的不明确带来企业对于生产与投资的不确定性,可能造成美国的经济疲软。所以在当前,美国特朗普所推出的关税政策,对于美股的负面影响反而更加明显,美元利率回落定价经济动力减弱,美元指数亦表现疲软。

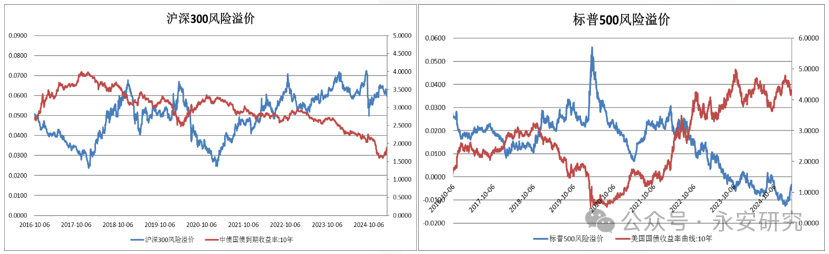

在估值上,美股与国内股市亦在过去几年拉开比较大的差距。恒生科技指数在年初的市盈率和市净率历史分位点分别在10%以下和30%左右。恒生AH股溢价指数在150的高位。纳斯达克指数在下跌前市盈率和市净率历史分位点在90%与99%附近。同时由于美国国债利率高企,美股的风险溢价更是处于历史极低位置。这就决定了美股受到利空影响会更加敏感,而港股极具估值优势,因此在利好发生时,走出了更为流畅的行情。

图1 股指和风险溢价

二、行情展望

这波如火如荼的科技股行情走到现在,恒生科技的市盈率与市净率历史分位数已经修复到35%和65%。我们认为未来需要重点关注国内政策利好下经济数据的配合情况,以及4月2日特朗普将阐述如何平衡美国贸易,对等关税的程度等。

如果经济数据回暖的态势比较明显,则后续的行情可能从科技主线扩散到周期与消费,否则可能会继续延续当前结构性的行情,从而限制指数整体的向上高度。1月到3月初是国内宏观经济数据较为空窗的时期,已经披露的经济与金融数据比较分化。例如社融和通胀数据偏弱,但投资、消费数据尚可。从已经披露的高频地产数据来看,重点城市二手房成交依然在近年以来的季节性高位。2月二手房价格同比降幅较1月继续收窄(从-7.8%到-7.5%),有望进入缓和筑底阶段。2月份,制造业采购经理指数(PMI)为50.2%(前值49.1);在上月制造业PMI超季节性回落后,本月PMI回归至荣枯线上方,环比提高1.1个百分点,基本符合预期。对比近十年来看,这一环比涨幅处于中等水平。对比之下,美国制造业PMI二月数据50.3,较前值50.9略有回落。1-2月社会消费品零售总额同比4%,前值3.7%。通讯、家电、体育以及娱乐器材消费增速居前。今年两会把“大力提振消费、提高投资效益,全方位扩大国内需求”放在政府工作任务的经济社会发展总体要求部分。2025年安排超长期特别国债3000亿元支持消费品以旧换新,规模是去年的2倍。3月16日,中共中央办公厅、国务院办公室消息近日印发《提振消费专项行动方案》,部署了8方面,30项重点任务,包括城乡居民增收促进行动、消费能力保障支持行动、服务消费提质惠民行动、限制措施清理优化行动等。从股票市场表现看,消费板块正在政策刺激下接棒科技股行情。尤其是3月14日食品饮料、商贸零售、汽车、社会服务等板块大幅上涨,市场对政策的反馈较为积极。股市的高歌猛进也带来了人民币在日内外汇市场的一枝独秀。由于北向资金大举流入,可以看到外资涌入了大量的结汇盘,推动人民币从开盘的7.25一路升破至7.23。从风格来看,2025年AI相关成长股无疑是上攻的主线,但预期今年消费和周期行业的差距可能较去年有所缩窄。

三、重点关注

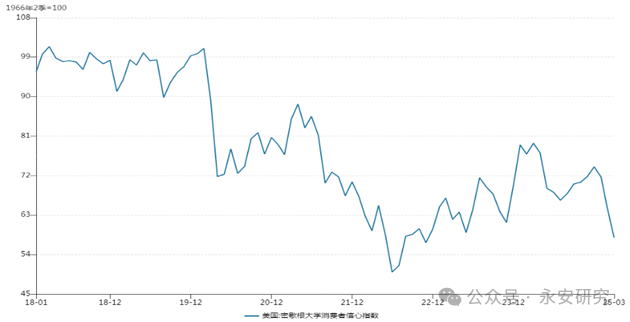

市场在前期走出“东升西落”的效果,更多的是在情绪和估值上的资金配置调整,尚未看到美国经济走向衰弱的决定性经济数据。市场对美国衰退的叙事主要源于特朗普政策恐会引起美国再通胀,使得降息周期被打破,无法对冲美国经济增速放缓。美国芝加哥大学消费者信心指数在2、3月份明显回落,在情绪上印证了当前走势。但根据美国最新的通胀数据,CPI在2025年2月回落至2.8%,低于1月3%,核心CPI在2月下降0.2%至3.1%。就业数据持稳,3月20日,美国上周首次申领失业救济人数22.3万人,预估为22.4万,前值为22万。高频数据红皮书商业零售销售显示,作为美国经济支柱的消费情况依然处于中上水平。因此我们认为,在港股回升和美股回调之后,行情进一步的演化需要更多指标去支持,市场会在当前的区间交易。

图2 美国密歇根大学消费者信心指数

从当前市场估值看,恒生AH股溢价回到131附近中间位置。上证50、沪深300、中证500和中证1000的历史市盈率分位数在50%左右,市净率分位数在30%左右。资金方面,两融回到2021年19000亿以上的高位。偏股型基金2月中旬后加快,当前超过2023、2024年。普通股票型基金持仓偏高。资金和估值的交易矛盾并不突出,整体略偏温和利多。

综上,我们认为中美政策的博弈依然是股票这类风险资产的主要交易逻辑。两会之后国内利好政策逐一落地,经济数据平稳,国内市场表现为偏强震荡。对于全年,我们依然维持年初的判断,即受政策刺激脉冲波动上行,全年受制于国内经济回暖的速度和海外政策,整体向上空间受限,走结构性行情。但短期可能前期交易的科技利好及政策利好已经比较充分,未来会转为关注特朗普4月贸易政策的表述,以及中美经济数据。

还没有评论,来说两句吧...