来源:紫金天风期货

近期尿素“内外对峙”的局面仍在持续,国内供给处于高位,而国际价格大幅高于国内,虽然出口政策隔离了内外市场,但硫酸铵、复合肥、板材家具等“替身”正在增加出口;国内农需旺季,需求增长高于纸面数据,今日“出口放松”的传言再度甚嚣尘上,行情走高亦在情理之中。不过,当前价格已经反弹较多,后续出口传言若证伪,农需或较难支撑价格进一步上行。

1 农需无法轻视

2025年春耕以来,农需表现亮眼,根据市场一线的反馈,实际农业需求要好于预期,下游备货积极性较高,尿素价格下跌时候,价格下跌过快的企业收单好转明显。从粮食与耕地的数据上看,我们可以发现几个特点:1.耕地面积从2020年开始止跌回升。虽然增长的绝对数量偏低,但由于耕地政策执行力度更大,过去种植其他作物的耕地重新耕作粮食,实际耕地数量增量或好于纸面数据,这个从粮食播种面积增速较耕地更快可以得以印证;2.粮食单产稳步提升。我们在调研过程中发现,高标准的农田建设推广的密植、滴灌等技术,减少了施肥所需要的劳动力成本,使得施肥可以根据农作物生长阶段实施,而不再受制于农业人工不足,作为单产提升也是基于化肥施用量的提升,同时新疆等边疆地区耕地的快速增长也提高了化肥在单位面积耕地中的用量;3.玉米等高氮肥需求作物的播种面积增长明显。2024年玉米单产较2017年提升8.2%。根据农产品收益资料汇编,单位土地面积种植玉米所需尿素要比稻谷多10%左右,以1000千公顷的土地由稻谷转种玉米计算,将带来1.63万吨的尿素施用增量。

表1:粮食与耕地数据

表2:主要谷物数据

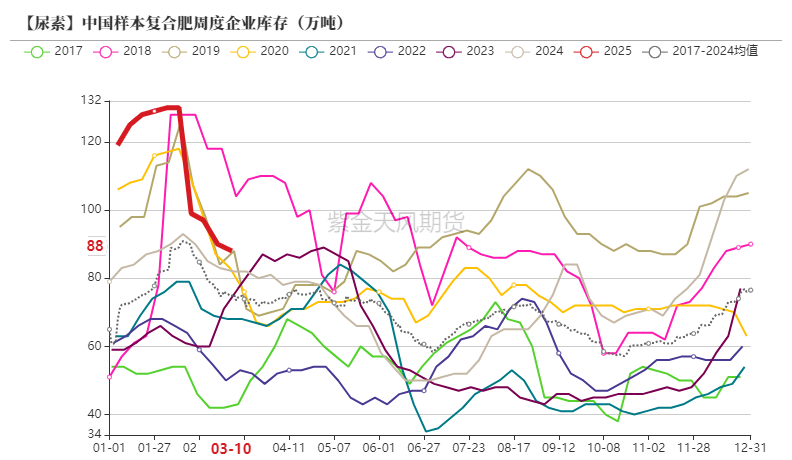

从下游复合肥的开工率和企业库存来看,春耕以来,复合肥需求旺盛,去库迅速,量价齐升,企业开工率快速提升至旺季水平。

图1:复合肥开工率

图2:复合肥企业库存

2 出口或有替身

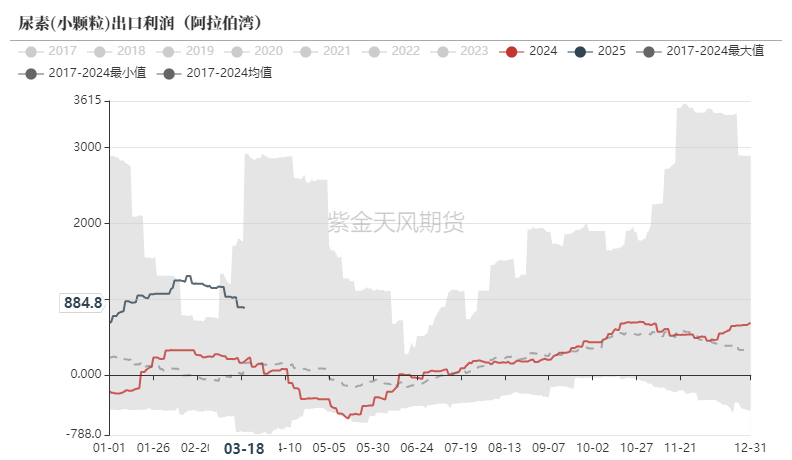

2024年6月以来,出口法检政策严格限制了尿素出口,2024年全年尿素出口仅24.7万吨,较2023年的424万吨相比锐减。一方面,中国减少出口限制了国际尿素供应,另一方面,国际天然气不断上涨也推高了国际尿素的生产成本。

图1:尿素(小颗粒)出口利润(阿拉伯湾;元/吨)

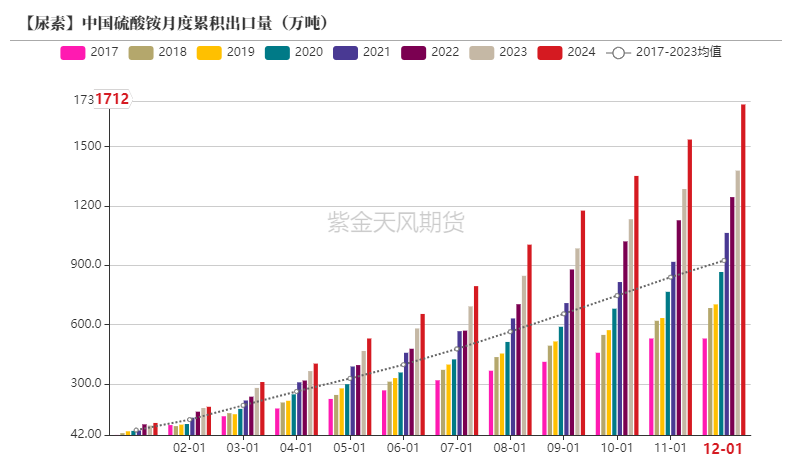

2021年10月以来,法检政策限制了尿素出口,但硫酸铵并未在法检目录当中,因此在2022年国际氮肥价格居高不下之时,硫酸铵出口数量大幅增长,带动价格涨幅显著超过尿素。同样的情况近期再度显现,硫酸铵的价格快速走高,显示国际需求非常旺盛。

图2:尿素与其他氮肥(折算相同含氮量)价格对比(元/吨)

图3:硫酸铵累积出口数量(万吨)

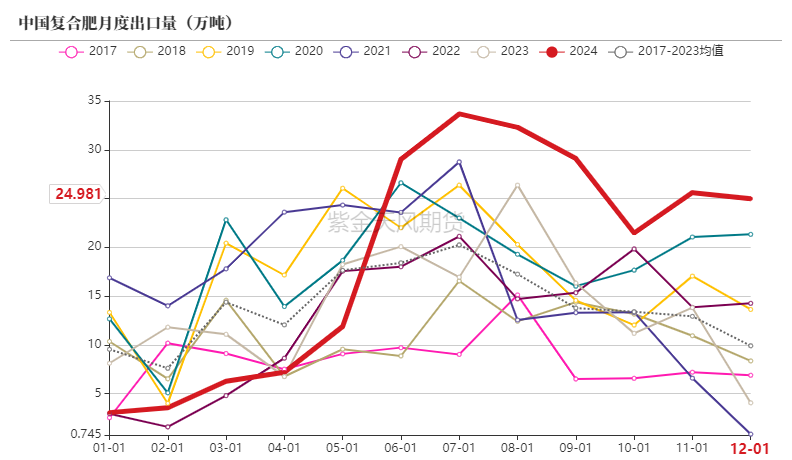

图4:复合肥出口数量(万吨)

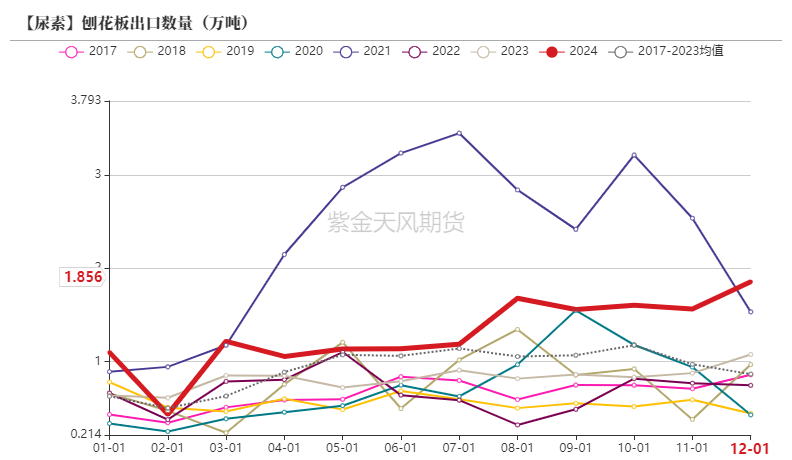

图5:刨花板出口数量(万吨)

虽然当前尿素出口政策仍无确切的放开消息,但在超过千元的出口利润之下,下游贸易商对出口想象空间不断强化。类比2022年的情况,即使当时基本面偏宽松,但由于内外价差过大,国内价格也一直维持在较高位置。

3 需求强于纸面数据

国内供需过剩比较明确,但阶段性农业需求爆发带来的短期供需紧张仍需注意。出口潜在利润较高,虽然尿素出口受限,但或有出口“替身”带来意料之外的需求。综合来看,由于需求强于纸面数据,尿素不宜仅依据高产量而过分看空,但当前价格反弹较多,且今日市场有关“出口放松”的传言对上涨功不可没,后续出口若没有实质放开,上涨或较难持续。

作者:康健

期货从业证号:F03088041

交易咨询证号:Z0019583

还没有评论,来说两句吧...